FXを始めたとき、最初はほとんどの人が国内FXを選びます。

トレード経験を重ねるうちに海外FXという存在を知り、自分はどっちのほうがメリットがあるのか?

と気になった人もいると思います。

10年以上トレードをしてきて国内FX、海外FX、両方を使い倒してきた私が思うのは

日本人だから国内FXのみ!

なんていうのは非常にもったいない話であり、人によっては海外FX業者を使ったほうがいい人もいます。

海外FX = 怖い、悪 なんて印象はかなり昔の話であり、今の時代は海外業者もかなり洗練されてきています。

うまく使い分けることで自分の資金を効率よく増やすチャンスになりますので、自分はどっちを使ったほうがいいのか、と悩んでいる方は参考にしてみてください。

海外FXと国内FXの違い

両者の違いはこちらの記事にてまとめています。

税金や取引方式(DD方式、NDD方式)、レバレッジなどの基本的なことを書いています。

基本的なことしか書いていないので両者の違いは大体知っている!

という人は読まなくて大丈夫です。

結局わたしはどっちを使ったほうがいいのか?

という人向けにこの記事を書いていますのでこのまま読み進めて頂けたらと思います。

結局私はどっちを使ったらいいの?

その答えはこちらです。

- ある程度の年収がある人(目安は日本人の平均年収(約450万円)以上)

- トレード資金をまとまった金額用意できる人(目安1,000万以上)

- 年収が少ない人(平均年収以下の人、学生、専業主婦、)

- トレードに回せる資金が少ない人

- 専業トレーダーの人、または目指す人

国内FXが向いてる人

ある程度の給与収入、事業収入がある人は国内FXを使ったほうがメリットを受けやすいです。

その理由はやはり税金になってきます。

こちらの表の金額は給与所得 + 海外FX + 他の所得(副業などで得たものなど)になります。

- 年収 = 純粋に自分が稼いだ金額

- 所得 = 年収から各種控除(社会保険、給与所得控除など)を引いた金額

自分が払う税金の計算の元になる数字は所得で計算されます。

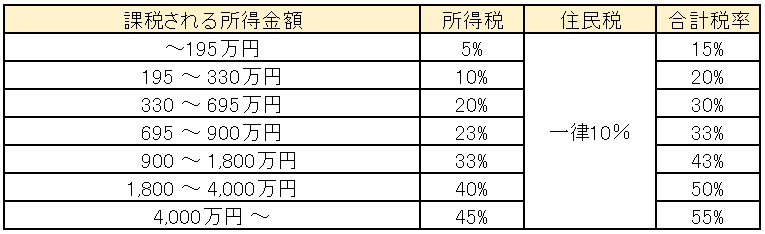

例えば、年収500万近くある人の場合

色々な控除を計算すると、一般的には大体200万円前後の(所得税10% + 住民税10%)の課税所得金額のところに分類されます。

※人によって年収における所得額の割合は異なるため、詳細な金額を知りたい方は自分でキチンと計算しましょう。

ですので、日本人の平均年収(約450万円)を大きく上回るような稼ぎがある場合は海外FXより国内FXを使ったほうが税金面ではメリットを受けやすいということになります。

ただし、年収が低くてもトレードに回せる余裕資金が目安1000万以上ある場合は海外FXより国内FXのほうがいいと思います。

その理由はトレードでは運用資金によって利益額が大きく変わるからです。

100万を1年間で20%増やしたとしても20万円の利益ですが

1000万を1年間で20%増やすと200万の利益になります。

トレードでは運用資金に対していくら稼いだか?というのが非常に重要です。

大きな運用資金の人(目安1000万以上)は利益がでたときも大きな利益になりやすいので、税金面のことを考えるなら国内FXを選びましょう。

収入がある程度ある人、トレード資金をある程度大きな額を用意できる人は税金面のことだけを考えるなら国内FXを選択したほうがベスト。

ただし、約定率、取引方式(DD方式、NDD方式)なども気になるようなら海外FXも選択肢のひとつに。

海外FXが向いてる人

これは国内FXが向いている人とは逆になり、年収が少ない人やトレードに回せる余裕資金が少ない人は海外FXを使ったほうがメリットがあるといえます。

単純に税金が15%と安くなる可能性があるだけではなく、海外業者には入金ボーナスというものがあります。

入金した金額にプラスされてボーナスというものが貰えるので、トレードに回せる資金が少ない人は非常に助かるボーナスです。

また海外FXには追証が発生しないゼロカットシステムというものがあります。

不意な窓開けや相場の急変動で強制ロスカットが間に合わない場合、口座残高がマイナスになり追証が発生します。

ただし海外FX業者の場合、口座残高がマイナスになってもリセットされてゼロになります。

国内FXの場合、そのマイナス分はキッチリと請求がきます。

お金がある人なら払えますが、お金がない人は想定外の追証金なんか払うのは相当きついはずです。

こういったゼロカットシステムも考慮すると、資金が無い人は海外FXのほうがリスクが少ないといえます。

2015年、歴史に残るスイスフランショックというものが発生し、国内FXを使っていた人は何千万円もの追証金を負った人も過去にはいます。

その時にも海外FX業者はゼロカットシステムを適用し、マイナス口座をゼロにリセットしました。

その損失分はFX業者が補填するため、補填金が大きすぎた業者は破産しています。

当時、有名な海外FX業者アルパリもスイスフランショックの影響で破産しました。

また、専業トレーダーになりたい人、または目指そうとしている人も海外FX業者の選択は避けられないと思います。

これは税率の問題だけではなく、そのほかの要因(約定率、取引方式(DD,NDD)などがあげられます。

基本的に国内FX業者はDD方式を採用しているところが多く、純粋な手数料収入をメインとしていないため顧客の負けが自社の利益に繋がるような仕組みになっており取引の透明性はかなり不透明です。

探せば結構でてくるのですが、この業者だけ変なレートをつけている・・・

なんてことはザラにあります。

意図的なスリッページやストップ狩りですね。

気が付いていないだけで大手の業者も普通にやっていますので過度な期待は禁物です。

変わって海外業者はNDDを採用しているところが多く、純粋な手数料収入がメインなので変なレートずらしなどはしません。

そんなことをして顧客が離れてしまう方が自社としてはマイナスだからです。

ですので専業トレーダーを考えている人は約定率、取引方式なども考慮して海外FX業者も選択肢のひとつとしておいたほうがいいと思います。

参考までに、私は多少のレートずらしや約定率が遅くても大丈夫なスイングは国内FXを使っており、デイトレなどのアクティブなトレードをするときは海外FXを使っています。

収入が少ない人、トレードに回せる資金が少ない人は海外FXがベスト

入金ボーナスなどを使って効率よく増やしてから国内FXに移行するかどうかを考えればいい

専業トレーダーの人は、約定率、取引方式(DD方式、NDD方式)なども考慮して海外FXも選択肢のひとつに。

資金が無い人が成り上がるためには

正直なところ、国内FXだけで10万円を1000万とかの大金にするのは現状の国内25倍のレバレッジではかなり難しいです。

個人的な意見では、トレード資金があまり用意できない人は海外FXで1000万以上資金を作ってから国内FXに移行するのが一番効率がいいと思います。

数千万でトレードできる人は、やはり大きく稼いだ時の海外業者の税率が重くのしかかってくるので、ある程度資金ができたら国内FXへの移行を考えましょう。

海外業者は入金ボーナスの他にも色々なボーナスがあり、私がメインで使っているXMもトレードするたびに自動的に貯まるXMPポイントというものがあり、これをうまく使うとノーリスクでトレードできたりもするため資金を増やすのにすごく役立ちます。

XMは日本人に人気の業者であり、海外口座を持っている人はまず持っている業者です。

XMを使っている日本人が非常に多いため、グーグル検索などでXMの調べものをするとほとんど解決します。

そのため海外FX初心者にはうってつけの業者であり、日本人向けのサポートも充実しているので海外FXデビューの方はまずはXMで試しにトレードしてみることをオススメします。

ちなみにXMにももちろん入金ボーナスがあります。

ひとり1回しか貰えませんので気になる方は見てみてください。

最後に

10年以上トレードをしてきた私なりの答えです。

海外FX、国内FX、どっちをつかったほうがいいのか、の答えは当然最後はあなた自身が決めるべきです。

私はあくまでも目安を書いただけですので、両者の違いを理解して頂き、うまく使い分けてくれたらと思います。

コメントを残す